Vikuleg umsögn foreldrafélagsinsPFS hefur sýnt fram áóstöðugtHeildarþróun þessarar viku, með stöðugu vikulegu meðalverði.

Frá sjónarhóli foreldrafélagsins hefur búnaður foreldrafélagsins verið í stöðugri notkun þessa vikuna.með aukningu á vikulegri meðalframleiðslugetu í rekstrarhraðasamanborið við síðustu viku, sem leiðir til nægilegs framboðs af vörum. Frá sjónarhóli eftirspurnar veikir árstíðabundin lækkun á framleiðslu pólýesters, ásamt hægfara lækkun á rekstrarhlutfalli pólýesters, smám saman stuðninginn við eftirspurn eftir PTA. Ásamt því að pólýesterverksmiðjur eru að hamstra fyrir nýársfríið eru samningaviðræðurnar á markaði PTA í þessari viku varfærnar, sem eykur enn frekar þrýstinginn á nægilegt framboð af PTA.

Að auki hefur markaðurinn áhyggjur af því að veikari eftirspurn eftir hráolíu muni leiða til lækkunar á alþjóðlegu olíuverði, en eftir að fríinu lauk tilkynnti Sádi-Arabía um stranga framkvæmd á framleiðslusamdráttaráætlun OPEC, sem leiddi til...hröð bata á alþjóðlegu olíuverðiKostnaðartruflanir og nægilegt framboð eru á kreiki, PTA-markaðurinn sveiflast. Vikulegt meðalverð á PTA í þessari viku er 5888,25 júan/tonn, sem er stöðugt miðað við fyrra tímabil.

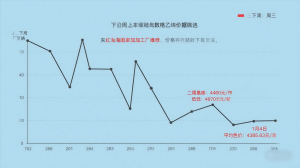

Vikuleg umsögn MEGVerð á etýlen glýkóli hefur stöðvastdatt og kastaðist fráþessa vikuna.

Í síðustu viku sveiflaðist verð á etýlen glýkóli og hækkaði aftur frá háu stigi. Hins vegar, eftir að þessi vika hófst, varð það fyrir áhrifum af aukinni verðbólgu.Átökin í Rauðahafinuog áhyggjur voru á markaðnum um stöðugleikaframboð á etýlen glýkólioghráolíuafurðirSamhliða fyrirhuguðu viðhaldi á nokkrum etýlen glýkól-einingum var framboð á etýlen glýkóli sterklega stutt ogVerð á etýlen glýkóli hætti að lækka og hækkaði afturinnan vikunnar.

Þann 4. janúar var staðgreiðsluverðsmunurinn í Zhangjiagang í þessari viku lækkaður um 135-140 júan/tonn samanborið við EG2405. Staðgreiðsluverðið fyrir þessa viku var 4405 júan/tonn, með stefnt að því að leggja fram tilboð á 4400 júan/tonn. Þann 4. janúar lauk vikulegu meðalverði á etýlen glýkóli í Zhangjiagang í 4385,63 júan/tonn, sem er 0,39% hækkun frá fyrra tímabili. Hæsta verð vikunnar var 4460 júan/tonn og lægsta verðið var 4270 júan/tonn.

Iðnaðarkeðja fyrir endurunnið pólýester:

Í þessari viku er markaðurinn fyrirendurunnnar PET flöskurhefur haldist stöðugur með litlum hreyfingum, ogáhersla á markaðsviðræður og viðskiptihefur í grundvallaratriðum verið viðhaldið; Í þessari viku,Markaður fyrir endurunnið trefjarsá lítilsháttar hækkun, þar sem meðalverð vikunnar hækkaði frá mánuði til mánaðar; Í þessari viku,endurunninn holur markaðurhélst stöðugt með smávægilegum sveiflum og meðalverð vikunnar var óbreytt miðað við vikuna á undan. Gert er ráð fyrir að markaðurinn fyrirendurunnið flöskuflísmun haldast stöðugt í næstu viku; Gert er ráð fyrir samþjöppun á markaði fyrir endurunnið trefjar í næstu viku; Gert er ráð fyrir að umfangEndurnýjaður holmarkaður mun haldast stöðugurnæstu viku.

Í þessari viku,Verð á asískum PX markaðihækkaði fyrst og lækkaði síðan. Meðalverð á CFR í Kína í þessari viku var 1022,8 Bandaríkjadalir á tonn, sem er 0,04% lækkun miðað við fyrra tímabil; Meðalverð FOB í Suður-Kóreu er 1002,8 Bandaríkjadalir á tonn, sem er 0,04% lækkun frá fyrra tímabili.

Fyrr í þessari viku,alþjóðlegt olíuverðfór í sameiningarfasa þar sem aukning á hráolíuframleiðslu frá öðrum löndum en OPEC+olíuframleiðslulöndum vegaði upp á móti innlendum framleiðsluhömlum bandalagsins um framleiðslulækkun. Hins vegar var óvænt lokað fyrir innlenda 2,6 milljón tonna PX-vél og eftirspurnarhlið PTA hélt áfram að starfa á miklum hraða. Þrýstingurinn á grunnþætti framboðs og eftirspurnar minnkaði lítillega og áhugi þátttakenda í samningaviðræðum jókst. Í byrjun vikunnar,PX verðmiðstöðin jókst og náði 1030 Bandaríkjadölum á tonn;

Hins vegar, síðla vikunnar, vegna áhyggna af veikri eftirspurn á heimsvísu, féll olíumarkaðurinn undir þrýsting, sem leiddi til veikrar stuðnings við verð á vörum til verðlagningar. Á sama tíma er enn þrýstingur til að safna birgðum og andrúmsloftið á markaðnum hefur hitnað. Síðar í þessari viku,PX-viðræðurnar hafa fallið úr háu stigi, með hámarks daglegri lækkun upp á 18 dollara á tonn.

Fyrir frekari upplýsingar um okkarendurunnið trefjareða til að ræða hugsanlegt samstarf, vinsamlegast hafið samband við söluteymi okkar á[email protected]eða heimsækið vefsíðu okkar áhttps://www.xmdxlfiber.com/.

Birtingartími: 15. janúar 2024